İflas olasılığı (ruin probalility), üzerinde çok fazla çalışılmış konulardan. Bu olasılığın doğru yönetilebilmesi için maruz kalınan risklerin doğru ölçümü ve bunlara uygun tedbirlerin alınması gerekli. Bu perspektiften Türkiye’de sigorta sektöründe üç aşamalı bir sistemin uygulandığı söylenebilir.

Birinci aşamada bir sigorta şirketi kurulurken sahip olması gereken minimum sermaye tutarı belirleniyor. Minimum sermaye bir taraftan kuruluş masrafları ile sigortacılığın gerektirdiği büyük sayılara ulaşana kadar geçecek dönemdeki olası masraf ve zararları karşılayacak diğer taraftan tüm bu sürecin sonunda şirketin sahip olacağı orta ve uzun vadeli yükümlülükler için sağlam bir temel teşkil edecek seviyede özkaynağa sahip olmasını sağlayacaktır.

İkinci aşamada, operasyonuna devam eden şirketin zaman içinde elde edeceği portföyü ve faaliyetleri ile uyumun gözetildiği sermaye yeterliliği hesaplamaları yapılarak değişen şartların ve ortamın ihtiyaçlarına yanıt veriliyor. Ülkemizde uzun süredir risk temelli sermaye (risk based capital) uygulanmakta. Ancak bilindiği üzere, şirketleri iflasa sürükleyen konulardan biri de nakit akışındaki aksaklıklar. Bu nedenle Solvency II konsept olarak nakit akışlarının yeterliliğine odaklanıyor. Türkiye’de de TFRS 17 sonrası Solvency II’nin ülkemiz şartlarına uyarlanmış bir halinin kullanımı gündemde. Teknik karşılıkları karşılayan varlıklara yönelik kısıtlama ve uygulamaları da bu ikinci aşamanın parçası olarak değerlendirmek mümkün. Sigorta şirketlerinin sadece kağıt üzerinde sermaye yeterliliğine sahip olması kafi değil, aynı zamanda sigortalılara karşı yükümlülüklerini gösteren teknik karşılıklarına denk tutarda varlığa da sahip olması isteniyor.

Üçüncü aşamada, engellenemeyen bir iflas durumunda sigortalıların menfaatlerinin korunabilmesi için şirket varlıklarının belirli bir kısmı SEDDK adına bloke ediliyor. Söz konusu tutar minimim garanti fonu denilen kuruluş sermayesindeki tutarın üçte birinden az olmamak kaydı ile sermaye yeterliliğindeki değerlere göre belirleniyor. Diğer bir deyişle, blokaj ilk iki aşamadaki uygulamalara bağlı bir fonksiyon.

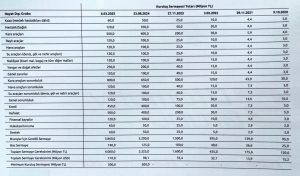

SEDDK tarafından yayınlanan Sigorta Branşları İçin Öngörülen Sermaye Tutarlarına İlişkin Genelgeleri ile hayat dışı branşlar için belirlenmiş son 5 yıla ilişkin kuruluş sermaye tutarları tabloda yer alıyor.

Tablodan görüleceği üzere son yıllardaki (arada 1,5 sene gibi uzun bir zaman dilimi olmasının da etkisi ile) 2023 yılı kasım ayında neredeyse 4 katına ulaştıran bir artış, ertesi yıl ise 2 katına yükselen bir sermaye gereksinimi söz konusu. Benzer şekilde muhtemelen enflasyonist ortamın etkisiyle 2023 yılından itibaren genelgeye Ocak ve Temmuz aylarında TÜİK tarafından açıklanan ÜFE’ye endeksli otomatik artış getirilmiş durumda. Okuma kolaylığı açısından söz konusu artışlar tabloya yansıtılmadı.

Bahsi geçen artışların minimum garanti fonunu artış yönünde doğrudan etkilemesi ve SEDDK’nın 2024/26 sayılı Genelge ile bu artıştan kaynaklanan teminat tesislerinin, yani blokajların, 31 Ağustos 2025’e kadar yapılmasını istemesi nedeniyle de bu konu önem arz ediyor.

Bunların yanında 2024 yılından itibaren baz sermaye artışı sınırlı tutulsa da özellikle oto dışı branşlarda çalışmayı hedefleyen şirketleri ilgilendirecek bir uygulamayla minimum kuruluş sermayesi tutarı belirlenmiş durumda.

Genelgelerin yayınlandığı tarihteki kurlar ile çevrilmiş değerler dikkate alındığında, döviz kurundaki artışın sınırlı kalmasının da etkisiyle USD bazında sermaye gereksiniminin tüm branşlarda çalışmayı planlayan bir şirket için 110 milyon USD’ye ulaştığı görülüyor.

Branş bazlı gelişimler incelendiğinde de sektörün yaşadığı sıkıntıların yansımasını görmek mümkün. 2025 yılında ulaşılan tutar 2020 yılındaki tutarın yangın ve doğal afetler branşında 77, kefalet branşında 100, kara araçları branşında ise tam 125 katına ulaştı. Aynı dönemde kümülatif enflasyonun 5,91 kata denk olduğunu belirtmekte yarar var. Trafik sigortalarında üretim miktarının sermayeye bağlanmasıyla, kaçınma genelgesi olarak belirlenen genelge sonrasında kara araçları portföyüyle ilişkilendirilmesi de yukarıda ikinci aşama olarak belirtilen ve pratikte bitmiş dönem üzerinden geriden gelerek yapılan hesaplamanın çift yönlü olarak cari yıl içine yansıtılması sağlanmış oluyor.

İskonto oranındaki düşüş, sermaye yeterlilik hesaplamalarındaki olası revizeler ve riskler, TFRS17 ile kaçınılmaz hale gelen değişim gereksinimi gibi birden çok etken önümüzdeki yıllarının (özellikle 2025 ve 2026) sermaye yeterliliğinin ve dolayısıyla şirket kârlılıklarının daha çok konuşulmasına neden olacak. SEDDK tarafından belirlenen kuruluş sermayesi tutarları -şirketleri kısa vadede zorlayabilecek olsa da- sektörel gelişmeleri ve riskleri de dikkate alarak ülke gerçekleriyle uyumlu bir seyir göstermekte.